Формирование финансового портфеля может осуществляться на основании двух концепций:

Традиционный подход базируется на фундаментальном и техническом анализе, с помощью которого выбирают финансовые инструменты, отвечающие заданным уровням риска и доходности. Основная мысль этого подхода в широкой диверсификации портфеля. Но, как правило, не учитываются взаимосвязи между отдельными финансовыми инструментами и портфелем в целом по показателям риска и доходности.

Фундаментальный анализ основывается на определении состояния экономики страны (общеэкономический анализ), состояния отрасли (индустриальный анализ) и состояния предприятия, в результате чего определяется цена.

Можно выделить следующие этапы фундаментального анализа:

Технический анализ направлен на изучении динамики цен на рынке, посредством графиков, с целью прогнозирования будущей цены. Основной идеей служит то, что цена изначально учитывает все факторы. В практике существует множество инструментов для технического анализа.

Считается, что фундаментальный анализ наиболее эффективен применительно к долгосрочным инвестициям. При краткосрочных спекуляциях на рынке ценных бумаг необходимо использовать приемы технического анализа.

Современная портфельная теория, разработанная Г. Марковцем, Д. Тобиным, У. Шарпом и др., базируется на статистических методах оптимизации и математических методов подбора финансовых инструментов в портфель. При этом рассчитываются такие показатели, как среднеквадратическое отклонение доходности отдельных финансовых инструментов (дисперсия), коэффициент ковариации и корреляции, коэффициенты «альфа» и «бета», измеряющие несистематический и систематический риски отдельных финансовых активов, и др. Учет этих показателей позволяет сформировать инвестиционный портфель, соответствующий заданным параметрам ожидаемой доходности и риска, а также обеспечить определенную корреляцию доходности финансовых активов между собой.

Как отмечалось выше, первым из исследователей был Г. Марковиц.

Для формирования портфеля по теории Марковица вводиться несколько предположений о поведении инвестора при выборе активов:

На основании этой теории строилось эффективное множество комбинаций акций. Основным минусом теории является то, что указанные предположения не выполняются и построении множества использовалась нормальное распределение рисков, что тоже не всегда выполняется.

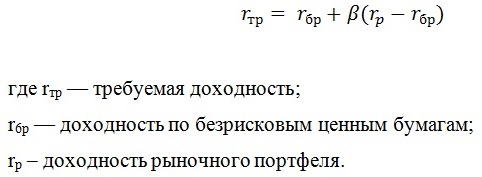

Для формирования финансового портфеля также применяется теория цены капитальных активов. Исходя из этой теории риск состоит из двух частей: систематического риска, который вызывается общими движениями на рынке, и несистематического риска. Первый может быть оценен на основе прошлой динамики цен и количественно измерен с использованием относительной изменчивости (бэта). Второй риск включает в себя оставшиеся риски, связанные с конкретным видом финансовых инструментов Модель САРМ исходит из следующих предположений:

Модель оценки финансовых активов (САРМ) может быть определена через следующую формулу:

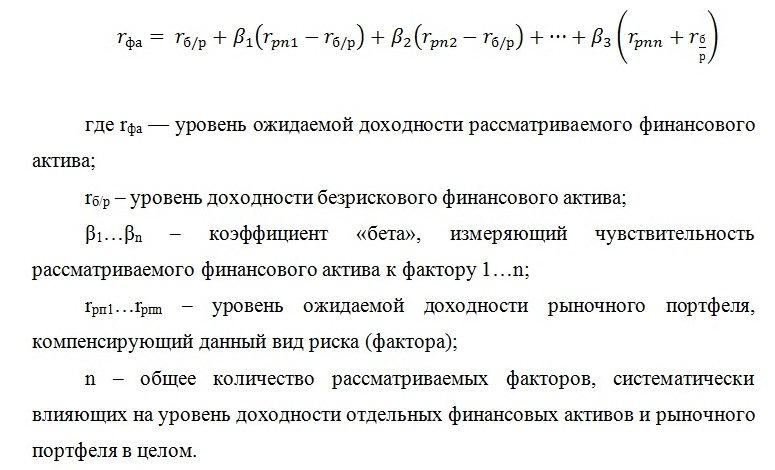

Следующей теорией, которую необходимо отметить, является теорией арбитражного ценообразования (Arbitrage Pricing Theory, ATO или APT) основы которой сформулированы американским экономистом С. Россом. В основу теории арбитражного ценообразования положены следующие предположения:

Модель теории арбитражного ценообразования имеет следующий вид:

APT оставляет без ответа вопросы о количестве и сущности факторов, которые влияют на ожидаемые доходности. Таким образом, APT заменила проблему идентификации рыночного портфеля проблемой выбора и оценки «систематических» факторов.

Существуют и другие модификации CAMP, полученные в результате ослабления основных предположений. К ним относятся, прежде всего, модель Фишера Блэка и многофакторная модель Роберта Мертона.

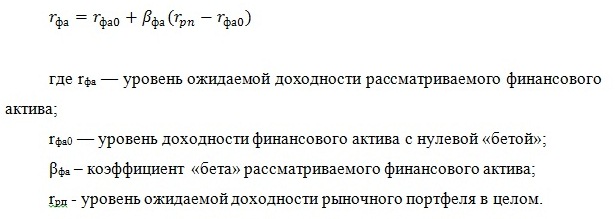

Блэк отказался от предположения о существовании безрискового актива, который инвестор может одалживать и брать в долг. При этом допущении в базовой модели были произведены некоторые изменения, хотя ее общий вид остался прежним. Суть изменений состоит в возможности формирования портфеля с нулевой «бетой», т.е. портфеля, не коррелирующего с рыночным. Полученная модель называется двухфакторной и не отличается от классической CAMP за исключением замены безрисковой процентной ставки ожидаемой доходностью портфеля с нулевой «бетой».

Математически данная теория представлена аналогичной формулой CAMP и имеет вид:

Инвестор сталкивается только с одним видом риска - ценовым, но в действительности рисков намного больше.

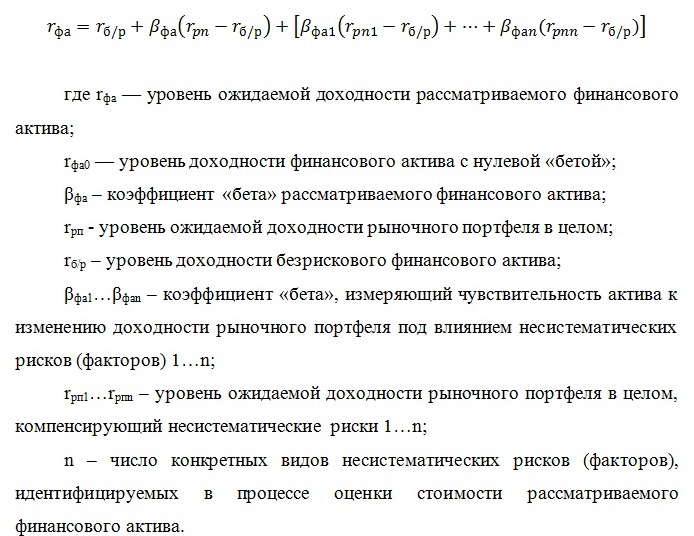

Следующей моделью выступает многофакторная модель Р. Мертона. Многофакторная модель оценки стоимости финансовых активов Р. Мертона указывает, что каждый из ожидаемых видов риска в данной модели рассматриваются как самостоятельный фактор формирования стоимости рассматриваемого финансового актива.

С учетом этого подхода многофакторная модель САМР в трактовке Р. Мертона имеет вид:

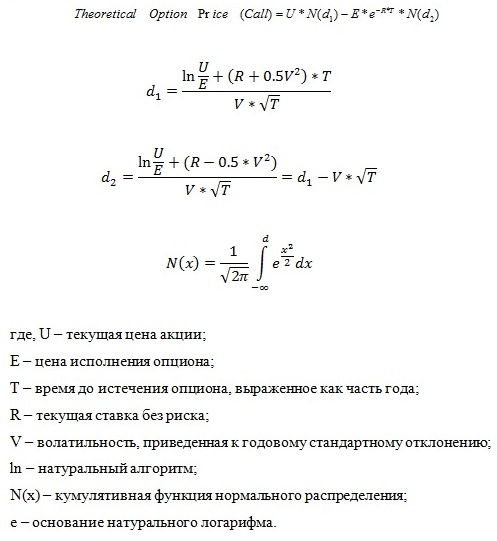

Также для формирования инвестиционного портфеля можно выделить модель Блэка-Шоулза. Модель Блэка-Шоулза представляется виде:

Модель Блэка-Шоулза представляет интерес при рассмотрении реальных инвестиций вследствие существования теории реальных опционов, смысл которой заключается в существовании возможностей принятия важных решений, в результате которых стоимость проекта может измениться.

Выделяют следующие основные типы реальных опционов:

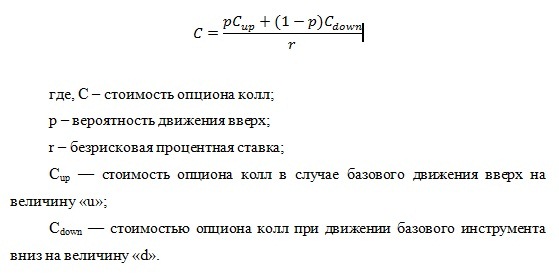

Для оценки опционов применяется также биноминальная модель, которая основана на допущении, что в течение любого периода времени цена базового контракта может повыситься на некоторую величину и или понизиться на некоторую величину d. Вероятность повышательного изменения — р, понижательного — (1 - р). Дополнительно можно отметить, что данная модель основана на построении биноминального дерева, учитывающего распределение вероятностей.

Для определения теоретической стоимости опциона колл при использовании биноминальной модели, используется следующая формула:

© Все права защищены. Администрация Сайта не несет ответственности за размещаемые Пользователями материалы (в т.ч. информацию и изображения), их содержание и качество.