Существуют различные методы оценки инвестиционного проекта и показатели экономической эффективности. Они подразделяются на статические и динамические методы оценки инвестиционного проекта.

К статистическим методам на основании источников можно отнести:

К динамическим показателям на основании источников можно отнести:

Данные показатели направлены на оценку инвестиционного проекта без учета влияния портфеля реальных инвестиций.

Метод оценки эффективности инвестиций исходя из сроков окупаемости основан на расчете периода времени, за который доходы по инвестиционному проекту покрывают единовременные затраты на его реализацию. Данный метод позволяет определить срок окупаемости инвестиционного проекта, который сравнивается с экономически целесообразным сроком, заданным инвестором.

Срок окупаемости инвестиций — период времени, за который доходы покрывают единовременные затраты на реализацию инвестиционного проекта.

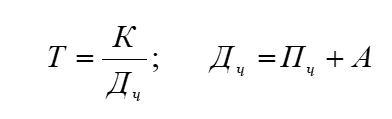

В зависимости от характера поступления чистого дохода по инвестиционному проекту срок окупаемости рассчитывается по-разному. В случае если предполагается, что чистый доход по шагам реализации инвестиционного проекта поступает равномерно в течение всего срока использования инвестиционного проекта, применяется формула:

где Т — срок окупаемости инвестиционного проекта, годы;

К — полная сумма единовременных затрат на реализацию инвестиционного проекта, включая затраты на научно-исследовательские и опытно-конструкторские работы, формирование первоначального оборотного капитала, руб.;

Пч — чистая прибыль по инвестиционному проекту за один шаг, руб.;

А — амортизационные отчисления на полное восстановление основных средств в расчете на один шаг, руб.

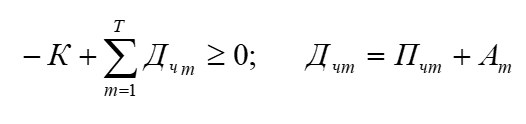

В случае, когда доходы поступают неравномерно по шагам реализации инвестиционного проекта, применяют формулу:

где Т — срок окупаемости инвестиционного проекта, годы;

К — полная сумма единовременных затрат на реализацию инвестиционного проекта, включая затраты на научно-исследовательские и опытно-конструкторские работы, формирование первоначального оборотного капитала, руб.;

m — шаг реализации инвестиционного проекта;

Дчm — чистый доход на шаге m реализации инвестиционного проекта, руб.;

Пчm — чистая прибыль на шаге m реализации инвестиционного проекта, руб.;

Аm — амортизационные отчисления на полное восстановление основных средств на шаге m реализации инвестиционного проекта, руб.

При расчете срока окупаемости по второй формуле отрицательное значение инвестиционных затрат и пошаговые значения чистого дохода по проекту суммируют до тех пор, пока не выполнится условие неравенства, т. е. сумма станет больше нуля.

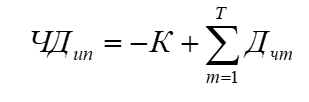

Основным показателем, характеризующим экономический эффект от реализации инвестиционного проекта за весь срок его полезного использования, является чистый доход (ЧДип). Чистым доходом по инвестиционному проекту называется накопленное сальдо притоков и оттоков по инвестиционному проекту за весь срок его реализации. Он определяется по формуле:

где ЧДип — интегральный показатель чистого дохода по инвестиционному проекту за весь срок его реализации, руб.;

Дчm — чистый доход на шаге т реализации инвестиционного проекта, руб.;

Кт — единовременные затраты (капиталовложения) на m-м шаге реализации инвестиционного проекта, руб.;

Тип — общий полезный срок реализации (использования) инвестиционного проекта, годы.

Для расчета интегрального показателя чистого дохода по инвестиционному проекту, а также срока окупаемости используют кумулятивный метод или метод накопленного суммарного сальдо денежных потоков (cash-flow). Оба показателя рассчитываются последовательным Методом. Начиняя с момента инвестирования, шаг за шагом, суммируются все выплаты и поступления. Срок окупаемости соответственно определяется тем шагом (годом), на котором суммарные поступления начинают превышать суммарные выплаты.

Интегральный показатель чистого дохода по инвестиционному проекту определяется конечным значением суммы всех выплат и поступлений за весь срок реализации инвестиционному проекту.

Показатель чистого дохода по инвестиционному проекту показывает абсолютное расчетное значение полученного чистого дохода в целом по инвестиционному проекту за весь срок его реализации. Данный показатель характеризует как абсолютную, так и сравнительную эффективность инвестиционному проекту при наличии нескольких альтернативных проектов.

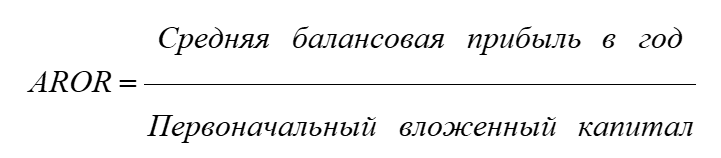

Данный показатель обозначается как расчетная норма прибыли (AROR) и рассчитывается по формуле:

или

Существуют ситуации, когда инвестору на выбор предоставляются несколько вариантов реализации одного инвестиционного решения. Чаще всего в качестве вариантов выступают различные подходы к технологическим процессам производства одного и того же вида продукции. Инвестор принимает решение о реализации инвестиционного проекта по производству товара А и сталкивается с проблемой выбора технологии при прочих равных условиях.

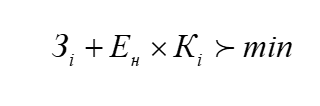

Выбор наиболее эффективного варианта инвестиционного решения следует осуществлять исходя из минимума приведенных затрат. Смысл приведенных затрат заключается в том, что данный метод учитывает текущие затраты по производству конкретных видов продукции в расчете на год, а также полные капитальные затраты на реализацию инвестиционного проекта. Особенность метода заключается в том, что затраты на капитальные вложения равными долями распределяются на определенное количество лет реализации проекта, заданное инвестором. Обратимся к формуле расчета приведенных затрат:

Или:

где З – приведенные затраты;

Зi — текущие затраты на производство конкретного вида продукции в расчете на 1 год по i-му варианту реализации инвестиционного проекта, руб.;

Ki — полные капитальные затраты на реализацию i-ro варианта инвестиционного проекта, руб.;

Ен — норматив эффективности капитальных вложений установленный инвестором, %.

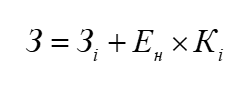

Следует обратить внимание на то, что в показатель 3i не включаются амортизационные отчисления по основным средствам по данному инвестиционному проекту, так как в качестве показателя амортизации выступает произведение (Ен×Кi). Самостоятельного рассмотрения заслуживает выражение Ен×Кi. В экономическом смысле оно представляет собой стоимость (издержки) упущенных возможностей. Последнее предполагает, что экономические ресурсы (капитальные вложения), израсхожованные на реализацию данного инвестиционного проекта, уже не смогут быть вложены в другой более прибыльный проект или мероприятие.

К внедрению принимается тот вариант инвестиционного проекта, у которого сумма приведенных затрат минимальна в расчете на год.

В данном случае может возникнуть замечание: инвестору при оценке эффективности инвестиционного проекта приходится пренебрегать показателями выручки и акцентировать внимание лишь на затратных показателях проекта. Заметим, что игнорирование выручки допустимо только тогда, когда ее значения применительно ко всем альтернативам одинаковы. Это будет иметь место в том случае, если конкурирующие друг с другом инвестиции одинаково воздействуют на шансы на рынке сбыта или различны лишь в технологических аспектах при реализации проекта. Метод расчета приведенных затрат применяется при оценке эффективности инвестиционных проектов, реализация которых направлена на снижение издержек производства, и увеличения выпуска продукции при этом не происходит; или расчет приведенных затрат осуществляется на сопоставимый выпуск продукции для всех альтернативных вариантов инвестиционных проектов.

Данный метод наиболее целесообразно внедрять при реализации инвестиционных проектов, направленных на замену изношенных фондов, совершенствование технологии изготовления продукции, внедрение новых способов организации рабочих мест и новых методов управления.

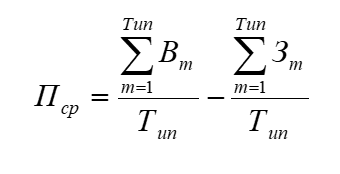

Критерием для принятия решения о реализации инвестиционного проекта является максимальное значение прибыли при выборе проекта из двух и более. Средняя величина прибыли определяется как разность между средней выручкой и средними издержками:

где Пср — средняя величина прибыли по инвестиционному проекту за один шаг его реализации, руб.;

Вm — выручка от реализации инвестиционного проекта на шаге m, руб.;

Зm — полные операционные издержки на реализации инвестиционного проекта на шаге m, руб.;

Тип — общий полезный срок реализации (использования) инвестиционного проекта, годы.

Критерий максимальной прибыли применим лишь в том случае, когда речь идет о проектах одинаковой продолжительности и с одинаковыми величинами вложенного капитала. В другом случае вероятны неправильные решения.

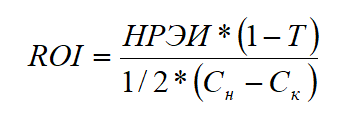

Другие названия метода расчета бухгалтерской рентабельности инвестиций – ARR (Average Rate of Return) – средней нормы прибыли на инвестиции; ARR (Average Rate of Return) –расчетной нормы прибыли.

Показатель бухгалтерской рентабельности инвестиций оценивает инвестиции на основе бухгалтерского показателя – дохода фирмы – и определяется по следующей формуле:

где ROI – бухгалтерская рентабельность инвестиций;

НРЭИ – нетто-результат эксплуатации инвестиций, т.е. величина дохода до налогообложения и процентных платежей;

Т – ставка налогообложения;

и Ск – учетная стоимость активов на начало и конец рассматриваемого периода.

Недостатки показателя:

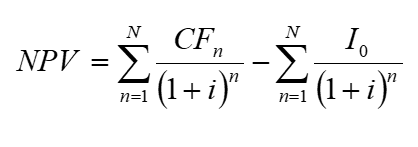

Данный метод основан на сопоставлении первоначально вложенных инвестиций с общей суммой дисконтированных будущих доходов от этих вложений:

где NPV – чистая текущая стоимость;

CFn - денежные потоки к концу каждого временного периода, причем поступления в последний год реализации проекта включают выручку от реализации объекта инвестирования по остаточной стоимости;

I0 – инвестиции к концу соответствующих временных периодов, причем инвестиции в последний год реализации проекта включают в себя затраты на ликвидацию объекта инвестирования;

n – соответствующий период;

i – желаемая норма прибыльности.

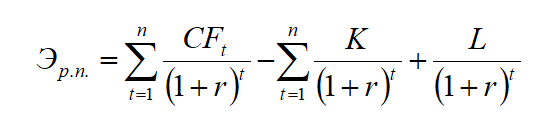

Экономический эффект за расчетный период времени определяется как величина, полученная дисконтированием разницы между всеми годовыми притоками и оттоками реальных денег, накапливаемыми в течение всей жизни проекта.

где К - инвестиционные затраты в момент времени t;

CFt - денежный поток в период t;

r – норма доходности;

L – ликвидационная стоимость.

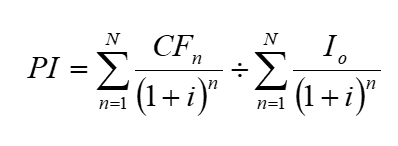

Рентабельность инвестиций – это показатель, позволяющий определить, в какой мере возрастает ценность фирмы (богатство инвестора) в расчете на одну денежную единицу инвестиций.

При оценке инвестиций можно использовать несколько индексов доходности:

Наиболее часто применяется последний индекс.

Этот метод использует ту же информацию о дисконтированных денежных потоках, что и метод чистой текущей стоимости. Однако индекс рентабельности является относительным показателем и определяет соотношение первоначально вложенных инвестиций и текущей стоимости будущих доходов проекта:

Очевидно, что если РI = 1, будущие доходы будут равны вложенным средствам, т.е. предприятие ничего не выиграет от анализируемого проекта (эквивалентно NPV = 0). Если РI > 1, проект следует принять как обеспечивающий приемлемый для инвестора уровень доходов на единицу затрат, а если PI меньше 1 — отвергнуть как неэффективный. Индекс рентабельности инвестиций очень интересен для аналитиков в двух аспектах:

Достоинства метода

Недостатки метода

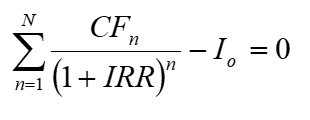

Метод основывается на определении значения коэффициента дисконтирования, при котором NPV = 0. Показатель внутренней нормы доходности — это норма прибыли, полученная в результате осуществления проекта, при равенстве текущей стоимости будущих доходов и первоначальных затрат. Нахождение IRR проекта требует решения следующего уравнения:

После расчетов, происходит сравнение расчетного значения IRR с нормой доходности:

Метод IRR представляет собой расчет процентного дохода от инвестиций, а не оценку вклада проекта в благосостояние предприятия. Критерий принятия решений основывается на превышении IRR проекта над требуемой инвестором нормой прибыли.

Экономический смысл показателя внутренней нормы доходности для предприятия состоит в возможности принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя цены (стоимости) капитала (СС). Также в указывается, что IRR служит для определения максимальной ставки платы за привлеченные источники финансирования, при которой проект остается безубыточным. IRR равняется максимальному проценту за кредит, который может выплатить вместе с процентами за срок, равный горизонту расчета, при условии, что весь проект осуществляется только за счет кредита (без собственных средств). В том числе IRR показывает максимальный уровень затрат, который может быть ассоциирован с данным проектом, т.е. если цена капитала привлекаемого для финансирования проекта, больше IRR, то проект может быть выполнен только в убыток, а следовательно, его надо отвергнуть.

Область применения IRR:

Достоинства недостатки метода внутренней нормы доходности

Недостатки метода внутренней нормы доходности

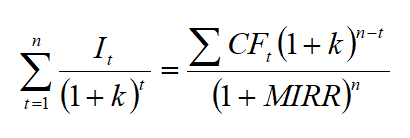

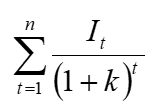

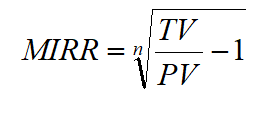

В качестве критерия эффективности неординарных потоков используется показатель MIRR (англ. modified IRR). Логика расчета MIRR:

MIRR определяется из уравнения:

Если все инвестиции имеют место при t = 0, а первый приток происходит при t = 1, это уравнение принимает следующий вид:

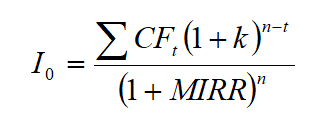

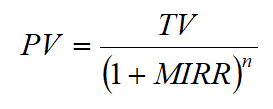

Если

обозначить как PV, т.е. приведенная стоимость, а числитель дроби в выражении I0 — через TV, то выражение принимает следующий вид:

Откуда

Рассчитанный таким образом показатель MIRR имеет единственное решение и учитывает реальную ставку реинвестирования доходов от проекта.

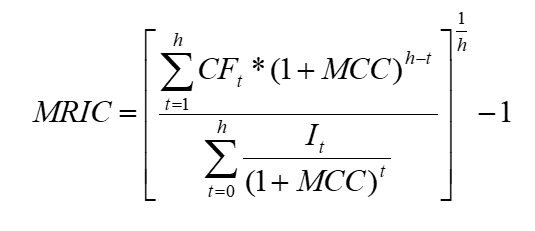

Менее распространенный показатель маржинальная рентабельность инвестированного капитала (MRIC), аналогично критерию MIRR, отделяет операционные денежные потоки от соответствующих инвестиционных затрат и основывается на заключительной стоимости CF. При помощи MRIC менеджеры компаний, осуществляющих долгосрочные инвестиции, могут успешно сравнивать альтернативные проекты, не соизмеримые между собой по времени. Однако если рассматриваемые проекты не сопоставимы между собой по масштабам капиталовложений, то используемая для обоснования управленческих решений маржинальная рентабельность инвестированного капитала может привести к серьезным ошибкам в выборе наиболее предпочтительного варианта инвестирования. Показатель MRIC рекомендуется рассчитывать по следующей формуле:

где h — общий временной горизонт для проектов с различными сроками реализации;

МСС — предельная (маржинальная) цена капитала.

Оценку проекта по критерию MRIC следует осуществлять, придерживаясь определенных этапов исследования. На первом этапе необходимо, согласуясь с индивидуальными сроками реализации (n) альтернативных проектов, определить общий временной горизонт (например, взяв за основу наибольший n). На втором этапе необходимо отделить друг от друга операционные денежные потоки и соответствующие инвестиционные затраты. Затем рассчитываются PV капиталовложений и заключительная стоимость CFt. На третьем этапе определяется искомый показатель эффективности долгосрочных инвестиций.

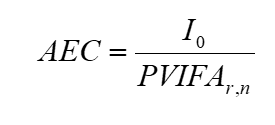

В определенных условиях финансовым менеджерам необходимо рассчитывать средние годовые показатели инвестиционной привлекательности альтернативных вариантов капиталовложений. Одним из них является показатель годовых эквивалентных затрат (АЕС). Он учитывает временную ценность денежных вложений и может быть использован для сравнения взаимоисключающих проектов с различными масштабами инвестиций. АЕС показывает среднегодовую величину возмещения издержек инвестированного в проект капитала и определяется по следующей формуле:

где PVIFAr,n – текущая стоимость аннуитета (I0/CF);

Для того чтобы проанализировать взаимоисключающие проекты с неравными сроками реализации, в практике долгосрочного инвестирования иногда используется показатель годовой чистой текущей стоимости (ANPV). Он представляет собой сумму годовых аннуитетов за весь планируемый срок эксплуатации проекта. Этот критерий оценки определяется делением NPV на фактор текущей стоимости аннуитета.

© Все права защищены. Администрация Сайта не несет ответственности за размещаемые Пользователями материалы (в т.ч. информацию и изображения), их содержание и качество.