Портфель реальных инвестиций – совокупность проектов, взаимоувязанных по какому-либо аспекту.

Инвестиционные проекты могут быть, как связаны между собой, так и нет. Примером служит предприятие осуществляющее ряд разнородных проектов, которые имеют разную направленность – социальную, производственную, экономическую, маркетинговую и др. Тем не менее, можно говорить, что портфель реальных инвестиций характеризуется совокупными параметрами инвестиционных проектов включённых в него, например, чистой приведенной стоимостью, размером инвестиций, доходностью и пр.

Управление портфелем реальных инвестиций предполагает:

Главная задача управления портфелем проектов:

Компонент портфеля может быть описан:

Управление портфелем предполагает следующую документацию:

При формировании портфеля проектов надо учитывать:

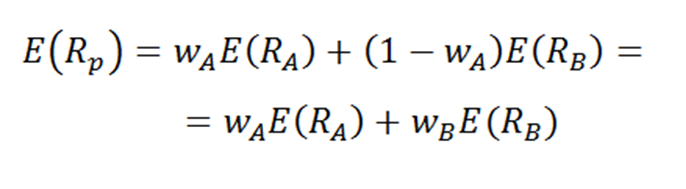

Расчет доходности портфеля реальных инвестиций:

где E(Rp) - общая доходность портфеля инвестиционных проектов (в %);

E(RA) - ожидаемая доходность проекта А;

E(RВ) - ожидаемая доходность проекта В;

wA - вес (доля) проекта А в портфеле;

wВ - вес (доля) проекта В в портфеле.

Для оценки риска портфеля реальных инвестиций следующие подходы:

Первый вариант определения риска может привести к достаточно сложным расчетам, так как при оценке инвестиционного проекта может использоваться несколько вариантов доходности, что требует расчета различных вариантов стандартных квадратичных отклонений. Второй вариант имеет аналогичный недостаток. Также определение вероятностей для портфеля реальных инвестиций весьма затруднительно в связи с отсутствием необходимой статистики. Третий вариант является наиболее подходящим, хотя не учитывает затрат на мероприятия по снижению риска.

Формирование портфеля реальных инвестиций может предполагать под собой широкий спектр целей инвестора от создания долгосрочной кооперации и получения контроля над предприятием, до обеспечения гарантированного рынка сбыта продукции. Такой широкий спектр целей инвестора и получаемых результатов предполагает сложную систему анализа элементов портфеля реальных инвестиций.

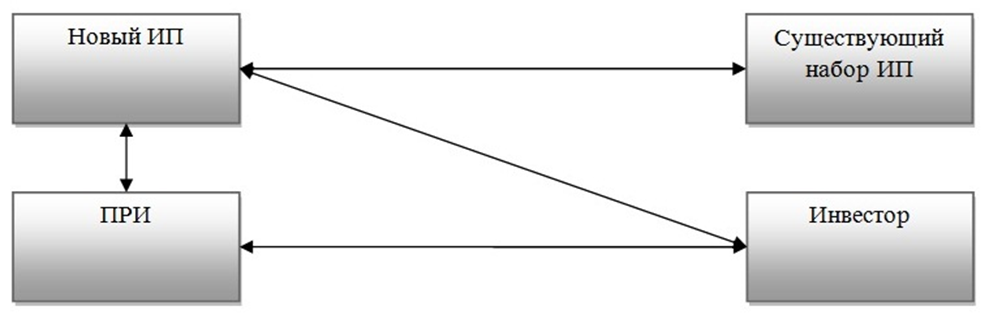

Рис. 1. Взаимосвязи между объектами при включении в портфель реальных инвестиций инвестиционного проекта

Исходя из вышеперечисленного работа с портфелем реальных инвестиций может быть представлена в виде следующих действий:

Дополнительно можно выделить следующие методы:

Метод «северо-восточного угла» представляет собой решение двухкритериальной задачи оптимизации.

В случае метода, предложенного В. В. Подиновским, для оценки предполагается использование большого спектра взаимонезависимых критериев.

Метод попарного сравнения векторных оценок позволяет сделать выбор из множества альтернатив.

Метод цепочек позволяет оценивать отдельные инвестиционные проекты, но поскольку построение цепочек не всегда возможно, то это ограничивает его применение.

Метод опорных множеств основан на сравнении множества улучшенных показателей и полученных при рассмотрении отдельного инвестиционного проекта.

Метод порядковых коэффициентов важности ориентирован на сравнение критериев с учетом коэффициентов важности.

Использование метода главного критерия нивелирует значения остальных критериев при оценке и отборе инвестиционного проекта в портфель реальных инвестиций.

Симметрически-лексикографический метод ориентирован на сравнении критериев для отбора одного из нескольких инвестиционных проектов.

Метод обобщения критерия позволяет перейти от множества критериев к одному посредством их свертывания, что дает возможность оценить как отдельный инвестиционный проект, так и осуществить сравнение в группе альтернатив.

Целевое программирование использует при принятии решений множество частных критериев. Аналогичный подход представлен в [80, 131], где указывается возможность формирования портфеля при ограниченном бюджете с помощью методов математического программирования, и в частности, линейной оптимизации.

Принятия решений при лингвистических критериях позволяет произвести качественную оценку инвестиционного проекта и соответственно дополнить количественную. Как следствие такой подход применим только в качестве дополнения к основному методу оценки.

Метод скаляризации дает возможность соизмерения полезности и численных предпочтений различных целей при оценке инвестиционного проекта. Это достигается путем оценок критериев, что делает его похожим на метод порядковых коэффициентов важности. При этом, его использование ориентировано на использование большого количества критериев.

Метод, основанный на принципе последовательной уступки, показывает, что теряется или выигрывается в одном критерии при соответствующих изменениях в другом.

Метод решающих матриц по своей сути предназначен для решения задач с большой неопределенностью.

Метод Терстоуна направлен на определение относительной важности критериев инвестиционного проекта.

Теория многомерной полезности обладает тем недостатком, что во многом определение полезности является субъективной величиной.

Метод анализа иерархий состоит в декомпозиции проблемы на более простые и оценке на основе парных сравнений.

Аксиоматические методы ориентированы на создание системы аксиом в процессе оценки инвестиционных проектов. С одной стороны, такой подход позволяет уменьшить неопределенность и упростить моделирование и оценку альтернатив, с другой стороны, при неверном задании аксиом ущерб может быть достаточно серьезным.

Правило Парето при большом количестве критериев снижает участие инвестора, при этом возникновение ситуации, когда один проект не будет уступать по одному или нескольким критериям другому маловероятна.

Относительно правила Борда ситуация несколько иная. В данном правиле используется ранжирование проектов по суммарному рангу, полученному посредством задания ранга каждому критерию. Недостатком данного подхода является известный уровень субъективных оценок экспертов или инвестора или человека, который производит ранжирование критериев.

Метод БОФА дает возможность оценить критерии инвестиционного проекта по важности и определить их весовые коэффициенты. Имеет тот же недостаток, что у правила Борда.

Относительно методов, связанных с математическим программированием можно отметить, что их использование сталкивается с трудностями - сложностью применяемого в этих задачах математического аппарата.

Метод суммы мест предполагает ранжирование инвестиционных проектов с учетом стимулирующих и дестимулирующих критериев. Как следствие, учитываются положительные и отрицательные критерии оценки.

Метод суммы баллов основан на создании шкальных оценок для всех используемых показателей.

Метод расстояний направлен на создание матрицы критериев с последующим выбором лучших из них и соответственно созданием эталонов из них. Впоследствии рассчитываются расстояния между эталонными значениями и критериями инвестиционного проекта. При наличии нескольких альтернатив создание эталонов производится посредством выбора лучших значений критериев. В этом случае общая оценка инвестиционных проектов дополняется значениями расстояний до эталонов.

Таксонометрический метод является обобщением метода расстояний.

Метод главных компонент предназначен преобразования большого количества критериев в несколько невзаимосвязанных критериев.

Портфельный анализ предполагает под собой использование различных матриц (БКГ, Маккинзи и др.) для оценки инвестиционных проектов.

Использование теории нечетких множеств ориентировано на использование нечетких значений параметров при оценке проекта.

Определение инвестиционной привлекательности проекта предполагает использование различных методов свертки показателей (критериев).

Метод DEA позволяет получить единый обобщающий показатель.

Метод Т. Саати, ориентированный на обработку оценок суждений экспертов на основе попарных сравнений критериев, задает некоторый уровень субъективности из-за своих алгоритмов принятия решения.

© Все права защищены. Администрация Сайта не несет ответственности за размещаемые Пользователями материалы (в т.ч. информацию и изображения), их содержание и качество.