Проект внедрения продукции включает в себя следующие элементы:

Конструкторской и технологической документации может быть разработана или своими силами, или заказа в специализированной конторе. Если изделение не сложное или производство не предполагается большим, то можно проработать эти вопросы самостоятельно. Примером может выступать небольшой бизнес про производству мебели. В случае сложного изделия или сдожного технологического изделия (в случае отсуствия своего отдела по разраюотке) стоит заказывать данный тип документации.

Данный вид документации нужен для получения норм (времени на выполнение разных производство на отдельных этапах) производства продукции и выбора нужного оборудования для производства.

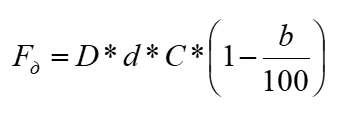

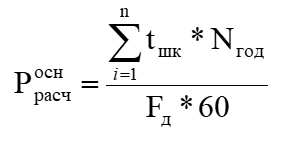

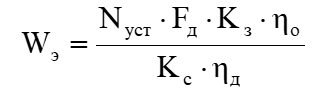

Для определения производительности оборудования и потребности в нем необходимо знать фонд времени его работы.

Действительный фонд времени рассчитывается по формуле, ч/ед:

где

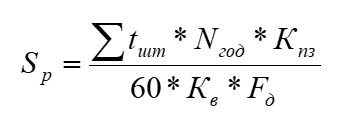

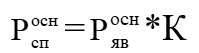

Расчетное число рабочих мест в подразделении может быть определено по формуле:

где

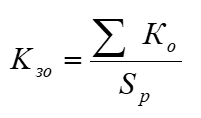

Типом производства называется классификационная категория производственного процесса, выделяемая признаками номенклатуры производимой продукции, стабильностью и объемом выпуска изделий. Различают три типа производства: единичное, серийное и массовое. Одно из основных характеристик типа производства является коэффициент закрепления операций, который представляет собой отношение числа всех технологических операций к числу рабочих мест при выполнении соответствующего технологического процесса изготовления продукции:

где

Значения для коэффициента закрепления операций для различных типов производства:

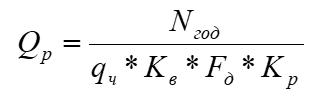

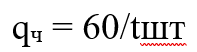

Расчет потребности оборудования Qр:

где

где, tшт – штучное время на i-той операции.

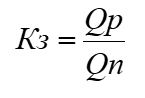

Коэффициент расчета загрузки станков можно рассчитать по формуле:

где

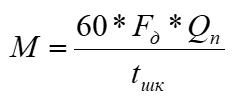

Производственная мощность:

где

Партией называется установленное количество изделий одного наименования, непрерывно обрабатываемых на одном рабочем месте с однократными затратами подготовительно-заключительного времени.

Размеры партии изделий устанавливаются так, чтобы достигалась их согласованность с программой выпуска изделий, не нарушалась регулярность и равномерность производства. В связи с этим требованием размер партии должен быть достаточно большим для того, чтобы уменьшалось время на подготовку и наладку оборудования. Но слишком большой размер партии изделий увеличивает длительность цикла производства. При расчете размеров партии изделий невозможно заранее учесть влияние всех имеющихся факторов на изменение затрат, так как это влияние носит вероятностный или даже неопределенный характер, неподдающийся точной количественной оценке.

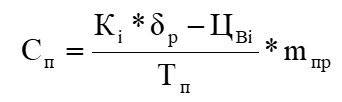

Для расчета размеров партии изделий одного наименования можно использовать метод - по допустимому проценту подготовительно-заключительного времени в общем времени занятости оборудования.

Размер партии можно определить по формуле:

Численность основных рабочих может быть определена по нижеприведенной формуле:

где

Списочная численность:

где, К=1,1 – коэффициент, учитывающий невыходы на работу по уважительной причине.

Кроме основных рабочих, производящих продукцию, деловое участие в работе участка принимают работники централизованных служб цеха, осуществляющие обеспечение процесса основного производства (вспомогательные рабочие, ИТР и служащие).

Численность вспомогательных рабочих (ремонтники, наладчики, контроллеры) укрупнено может быть определена в размере 28-32% от численности основных рабочих.

Численность инженерно-технических работников (ИТР) и служащих укрупнено может быть определена в размере 8-12% от численности всех рабочих (основных и вспомогательных).

Общая численность персонала на участке составит:

Основная и дополнительная заработная плата основных рабочих на изделие:

где

Годовой фонд заработной платы основных рабочих:

где

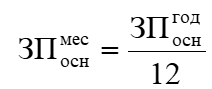

Месячный фонд заработной платы основных рабочих:

где

где

где

Производятся в соотвествии с налоговым законодательством, где можно найти список и способы расчета, в том числе и ставки по нужным налогам.

Стоимость оборудования определяется по справочникам или сайтам поставщика (или производителя) конкретного оборудования.

Стоимость технологической документации определяется той организацией, в которой она заказывается. Или размером заработной платы, тех людей, которые занимаются разработкой (конструкторский отдел или иные люди).

Затраты на материалы можно определить по следующей формуле:

где

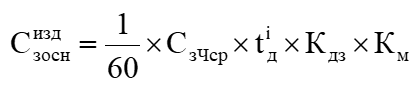

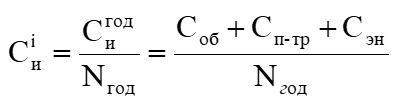

Расходы на содержание и эксплуатацию оборудования включают в себя затраты на ремонт, износа оборудования на полное восстановление, затраты на электроэнергию, затраты на смазочно-обтирочные материалы. Расчет производится по ниже приведенной формуле:

где

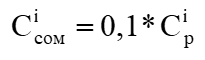

Затраты на ремонт оборудования Сpi приходящиеся на операцию, охватывают затраты на все виды ремонтов (капитальных, средних, малых), на осмотры на все виды межремонтного обслуживания, предусмотренных системой планово-предупредительных ремонтов (ППР) оборудования.

На стадии проектирования затраты на ремонт оборудования обычно устанавливают в процентах к применяемой в расчете стоимости оборудования.

Износ оборудования на полное восстановление Си рассчитывается:

где

Норма износа основных фондов на полное восстановление определяется по действующим нормативам для каждой группы основных производственных фондов.

Нормы износа основных фондов на полное восстановление

| Показатели | Нормы отчисления | Стоимость оборудования, руб. | Отчисления, руб. |

| Производственное оборудование | 10% | ||

| Подъемно-транспортное оборудование | 16,67% | ||

| Энергетическое оборудование | 20% | ||

| Инструменты и приспособления | 33% |

Затраты на электроэнергию вычисляют по формуле:

где

Расчет годового расхода электроэнергии осуществляется по следующей формуле:

где

Затраты на смазочно-обтирочные материалы укрупнено могут быть приняты в размере 8 - 10% от затрат на ремонт оборудования:

Способ начисления и ставки определяется бухгалтерией. Также определяется законодательством.

где

где

С учетом освещения, канализации, обеспечение горячей и холодной водой принимаются, укрупнено, из расчета 20% от балансовой стоимости производных площадей.

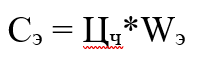

В соответствии с произведенными расчетами составим себестоимость изделия по форме

Годовая себестоимость продукции

| № п/п | Наименование статей | Всего на производственную программу, руб. |

| 1 | Основные материалы (за вычетом отходов) | |

| 2 | Заработная плата основных рабочих | |

| 3 | Отчисления на социальные нужды | |

| 4 | Заработная плата и отчисления на соц. нужды вспомогательных рабочих | |

| 5 | Затраты на электроэнергию | |

| 6 | Затраты на инструмент | |

| 7 | РСЭиО (Расходы по содержанию и эксплуатации оборудования) | |

| 8 | Цеховые расходы | |

| 9 | Итого цеховая себестоимость | |

| 10 | Общезаводские расходы | |

| 11 | Итого полная себестоимость |

Существуют следующие основные способы установления цены на продукцию:

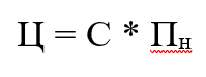

Зная себестоимость продукции можно определить цену изделия (Ц):

где

Для оценки эффективности инвестиционных проектов, как правило, применяются стандартные методы расчета:

Также могут использоваться и иные методы расчета эффективности инвестиционных проектов.

Экономический эффект за расчетный период времени определяется как величина, полученная дисконтированием разницы между всеми годовыми притоками и оттоками реальных денег, накапливаемыми в течение всей жизни проекта. Этот показатель также носит названия как чистая приведенная стоимость (NPV).

где

Срок окупаемости определяется как период времени, в течение которого инвестиции будут возвращены за счет доходов, полученных от реализации инвестиционного проекта.

Существует три способа расчета: по формуле, дисконтированный способ и табличный.

Простой срок окупаемости рассчитывается по формуле: Срок окупаемости = размер капитальных вложений / планируемая прибыль за год. Этот способ применяют, когда нужно сравнить несколько похожих проектов с одинаковым периодом реализации, инвестиции вкладывают единовременно, а прибыль от проекта поступает в течение года регулярно, равными платежами.

Дисконтированный срок окупаемости позволяет определить период возврата инвестиций с учётом изменения стоимости денег. Формула расчёта: S / ((1 + D)P) > I,

где

При расчёте срока окупаемости важно учитывать, что все вычисления примерные, так как невозможно определить точные денежные потоки в каждом отчётном периоде. Для более точной оценки потребуется дополнительный анализ других финансовых показателей, таких как рентабельность проекта, внутренняя норма доходности, индекс прибыльности, чистая стоимость капитала и другие.

Табличный способ расчета предполагает составление таблицы, один из столбцов предполагает внос месяцев и годов проекта, во втором столбце - поступления. Сроком окупаемости выступает то количество месяцев, в котором все инвестиционные затраты были перекрыты поступлениями от проекта.

Расчет внутренней нормы доходности

Иными словами, IRR находят из уравнения:

После расчетов, происходит сравнение расчетного значения IRR с нормой доходности:

© Все права защищены. Администрация Сайта не несет ответственности за размещаемые Пользователями материалы (в т.ч. информацию и изображения), их содержание и качество.